设计概算的编制

根据国家有关文件的规定,一般工业项目设计可按初步设计和施工图设计两个阶段进行,称为“两阶段设计”;对于技术上复杂、在设计时有一定难度的工程,根据项目相关管理部门的意见和要求,可以按初步设计、技术设计和施工图设计三个阶段进行,称之为“三阶段设计”。

一、设计阶段影响工程造价的主要因素

(一)影响工业建设项目工程造价的主要因素

1. 总平面设计

总平面设计主要指总图运输设计和总平面布置,总平面设计中影响工程造价的因素包括:现场条件、占地面积、功能分区、运输方式的选择。

2. 工艺设计

工艺设计阶段影响工程造价的主要因素包括:建设规模、标准和产品方案;工艺流程和主要设备的选型;主要原材料、燃料供应情况;生产组织及生产过程中的劳动定员情况;“三废”治理及环保措施等。

按照建设程序,建设项目的工艺流程在可行性研究阶段已经确定。设计阶段的任务就是严格按照批准的可行性研究报告的内容进行工艺技术方案的设计,确定具体的工艺流程和生产技术。

3. 建筑设计

(1)建筑设计中影响工程造价的因素:平面形状、流通空间、空间组合(包括建筑物的层高、层数、室内外高差等)、建筑物的体积和面积、建筑结构、柱网布置。

注:

※建筑物平面形状的设计应在满足建筑物使用功能的前提下,降低建筑周长系数,充分注意建筑平面形状的简洁、布局的合理,从而降低工程造价。建筑周长系数k周(建筑物周长与建筑面积比,即单位建筑面积所占外墙长度)便不同。通常情况下建筑周长系数越低,设计越经济。圆形、正方形、矩形、T形、L形建筑的k周依次增大。

※室内外高差过大,则建筑物的工程造价提高;高差过小又影响使用及卫生要求等。

※建筑结构的选择既要满足力学要求,又要考虑其经济性。对于五层以下的建筑物一般选用砌体结构;对于大中型工业厂房一般选用钢筋混凝土结构;对于多层房屋或大跨度结构,选用钢结构明显优于钢筋混凝土结构;对于高层或者超高层结构,框架结构和剪力墙结构比较经济。

※对于单跨厂房,当柱间距不变时,跨度越大单位面积造价越低;对于多跨厂房,当跨度不变时,中跨数目越多越经济。

4. 材料选用

5. 设备选用

(二)影响工程造价的其他因素

(1)设计单位和设计人员的知识水平;

(2)项目利益相关者;

(3)风险因素。

二、设计概算的概念及其编制内容

(一)设计概算的含义及作用

设计概算经批准后,一般不得调整。如果由于下列原因需要调整概算时,应由建设单位调查分析变更原因,报主管部门审批同意后,由原设计单位核实编制调整概算,并按有关审批程序报批。当影响工程概算的主要因素查明且工程量完成了一定量后,方可对其进行调整。一个工程只允许调整一次概算。允许调整概算的原因包括以下几点:

(1)超出原设计范围的重大变更;

(2)超出基本预备费规定范围不可抗拒的重大自然灾害引起的工程变动和费用增加;

(3)超出工程造价价差预备费的国家重大政策性的调整。

设计概算一经批准,将作为控制建设项目投资的最高限额,设计概算是编制招标控制价(招标标底)和投标报价的依据。

(二)设计概算的编制内容

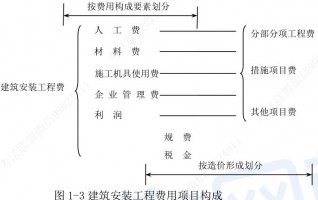

单位工程概算按其工程性质可分为建筑工程概算和设备及安装工程概算两大类。建筑工程概算包括土建工程概算,给排水、采暖工程概算,通风、空调工程概算,电气照明工程概算,弱电工程概算,特殊构筑物工程概算等;设备及安装工程概算包括机械设备及安装工程概算,电气设备及安装工程概算,热力设备及安装工程概算,工具、器具及生产家具购置费概算等。

三、设计概算的编制

(一)单位工程概算的编制

建筑工程概算的编制方法有:概算定额法、概算指标法、类似工程预算法等;设备及安装工程概算的编制方法有:预算单价法、扩大单价法、设备价值百分比法和综合吨位指标法等。

1. 概算定额法

概算定额法又叫扩大单价法或扩大结构定额法。概算定额法要求初步设计达到一定深度,建筑结构比较明确,能按照初步设计的平面、立面、剖面图纸计算出楼地面、墙身、门窗和屋面等分部工程(或扩大结构件)项目的工程量时,才可采用。概算定额法编制设计概算的步骤如下:

(1)搜集基础资料、熟悉设计图纸和了解有关施工条件和施工方法。

(2)按照概算定额分部分项顺序,列出单位工程中分项工程或扩大分项工程项目名称并计算工程量。

(3)确定各分部分项工程项目的概算定额单价。

(4)计算单位工程直接工程费和直接费。

(5)计算间接费、利润和税金。

(6)计算单位工程概算造价。

(7)编写概算编制说明。

2. 概算指标法

(1)概算指标法的适用情况包括:

1)在方案设计中,由于设计无详图而只有概念性设计时,或初步设计深度不够,不能准确地计算出工程量,但工程设计采用的技术比较成熟时可以选定与该工程相似类型的概算指标编制概算。

2)设计方案急需造价估算而又有类似工程概算指标可以利用的情况。

3)图样设计间隔很久后再来实施,概算造价不适用于当前情况而又急需确定造价的情形下,可按当前概算指标来修正原有概算造价。

4)通用设计图设计可组织编制通用图设计概算指标,来确定造价。

(2)拟建工程结构特征与概算指标相同时的计算。直接套用概算指标时,拟建工程应符合以下条件:

1)拟建工程的建设地点与概算指标中的工程建设地点相同;

2)拟建工程的工程特征和结构特征与概算指标中的工程特征、结构特征基本相同;

3)拟建工程的建筑面积与概算指标中工程的建筑面积相差不大。

(3)拟建工程结构特征与概算指标有局部差异时的调整。

3. 类似工程预算法

类似工程预算法适用于拟建工程初步设计与已完工程或在建工程的设计相类似而又没有可用的概算指标时采用,类似工程预算法的编制步骤如下:

1)根据设计对象的各种特征参数,选择最合适的类似工程预算;

2)根据本地区现行的各种价格和费用标准计算类似工程预算的人工费、材料费、机械费、措施费、间接费修正系数;

3)根据类似工程预算修正系数和以上五项费用占预算成本的比重,计算预算成本总修正系数,并计算出修正后的类似工程平方米预算成本;

4)根据类似工程修正后的平方米预算成本和编制概算地区的利税率计算修正后的类似工程平方米造价;

5)根据拟建工程的建筑面积和修正后的类似工程平方米造价,计算拟建工程概算造价;

6)编制概算编写说明。

价差调整。类似工程造价资料只有人工、材料、机械台班费用和措施费、间接费等费用或费率时,可按下面公式调整:

D=A·K

K(综合价格调整系数)=a%K1 +b%K2 + c%K3 +d%K4 +e%K5

4. 单位设备及安装工程概算编制方法

(1)预算单价法。当初步设计较深,有详细的设备清单时,可直接按安装工程预算定额单价编制安装工程概算。该法具有计算比较具体,精确性较高之优点。

(2)扩大单价法。当初步设计深度不够,设备清单不完备,只有主体设备或仅有成套设备重量时,可采用主体设备、成套设备的综合扩大安装单价来编制概算。

(3)设备价值百分比法又叫安装设备百分比法。当初步设计深度不够,只有设备出厂价而无详细规格、重量时,安装费可按占设备费的百分比计算。该法常用于价格波动不大的定型产品和通用设备产品。

(4)综合吨位指标法。当初步设计提供的设备清单有规格和设备重量时,可采用综合吨位指标编制概算。该法常用于设备价格波动较大的非标准设备和引进设备的安装工程概算。

(三)单项工程综合概算的编制

单项工程综合概算文件一般包括编制说明和综合概算表两大部分。

(四)建设项目总概算的编制

设计总概算文件应包括:编制说明、总概算表、各单项工程综合概算书、工程建设其他费用概算表、主要建筑安装材料汇总表。

习题:影响工业建设项目工程造价的主要因素有()。

A.占地面积

B.材料、设备选用

C.总平面设计

D.建筑设计

E.工艺设计

答案:B C D E