互斥型方案动态评价方法

【例题·单选题】在评价投资方案经济效果时,与静态评价方法相比,动态评价方法的最大特点是( )。

A.考虑了资金的时间价值

B.适用于投资方案的粗略评价

C.适用于逐年收益不同的投资方案

D.反映了短期投资效果

『正确答案』 A

『答案解析』本题考查的是经济效果评价方法。与静态评价方法相比,动态评价方法的最大特点是考虑了资金的时间价值。

一、计算期相同的评价方法

主要方法:净现值法、增量内部收益率法,净年值法。

(一)净现值(NPV)法

对互斥方案评价,首先剔除NPV<0的方案,即进行方案的绝对效果检验;然后对所有NPV≥0的方案比较其净现值,选择净现值最大的方案为最佳方案。

(二)增量投资内部收益率(△IRR)法

指两个方案各年净现金流流量的差额的现值之和等于零时的折现率。

【提示】根据各互斥方案的内部收益率并不一定能选出净现值(基准收益率下)最大的方案,因为净现值相同但分布状态不同的两个现金流量,会得出不同的内部收益率。

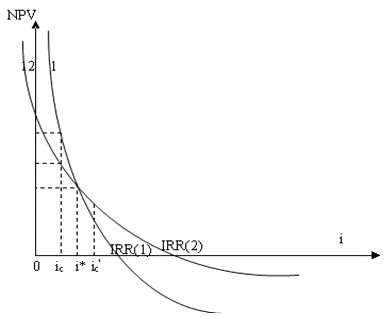

【例4.2.2】现有两互斥方案,其净现金流量如表4.2.3所示。设基准收益率为10%,试用净现值和内部收益率评价方案。净现金流量表:

|

方案 |

净现金流量 | ||||

|

0 |

1 |

2 |

3 |

4 | |

|

方案1 |

-7000 |

1000 |

2000 |

6000 |

4000 |

|

方案2 |

-4000 |

1000 |

1000 |

3000 |

3000 |

从计算结果或图4.2.6可看出,IRR(1)NPV(2),方案1优于方案2.这就产生了矛盾。到底哪个方案更优,就需要考虑方案1比方案2多花的投资的内部收益率(即增量投资内部收益率ΔIRR)是否大于基准收益率ic。

增量投资内部收益率就是NPV(1)=NPV(2)时的折现率。通过计算,本例的增量投资内部收益率ΔIRR=18.41%。增量投资内部收益率大于基准收益率,则方案1为优选方案,与净现值评价准则的结论一致。

应用ΔIRR法评价互斥方案的基本步骤如下:

①计算各备选方案的IRRj,分别与基准收益率ic比较。IRRj小于ic的方案,即予淘汰。

②将IRRj≥ic的方案按初始投资额由小到大依次排列;

③按初始投资额由小到大依次计算相邻两个方案的增量投资内部收益率ΔIRR,若ΔIRR>ic,则说明初始投资额大的方案优于初始投资额小的方案,保留投资额大的方案;反之,若ΔIRR

【例题·单选题】与净现值相比较,采用内部收益率法评价投资方案经济效果的优点是能够( )。

A.考虑资金的时间价值

B.反映项目投资中单位投资的盈利能力

C.反映投资过程的收益程度

D.考虑项目在整个计算期内的经济状况

『正确答案』 C

『答案解析』本题考查的是经济效果评价方法。与净现值相比较,采用内部收益率法评价投资方案经济效果的优点最能够反映投资过程的收益程度。

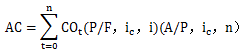

(三)净年值(NAV)法

通过计算各备选方案的等额年费用(AC),然后进行对比,以等额年费用(AC)最低者为最佳方案。

【提示】采用等额年费用(AC)或净年值(NAV)进行评价所得出的结论是完全一致的。

二、计算期不同的评价方法

主要方法:净年值法、净现值法、增量投资内部收益率法

(一)净年值(NAV)法

与计算期相同净年值法计算思路一样。

通过计算各备选方案净现金流量的等额年值(NAV)并进行比较,以NAV≥0.且NAV最大者为最优方案。

(二)净现值法

|

最小公倍数法(方案重复法) |

各备选方案计算期的最小公倍数作为比选方案的共同的计算期,以净现值较大的方案为最佳方案。某些不可再生资源开发型项目不适用。另外最小公倍数求得计算期过长不适用 |

|

研究期法 |

研究期的确定一般以互斥方案中年限最短方案的计算期作为互斥方案评价的共同研究期 |

|

无限计算期法 |

如果评价方案的最小公倍数计算期很大,上述计算非常麻烦,则可取无穷大计算期计算NPV,NPV最大者为最优方案 |

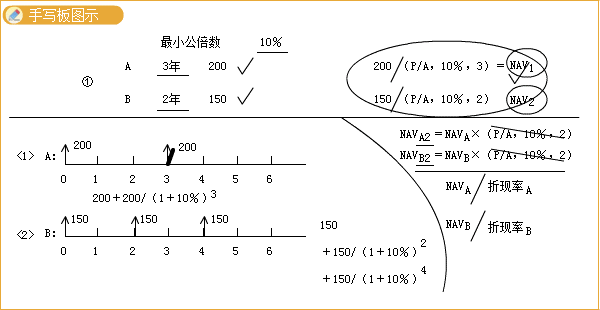

【2019考题·单选题】利用净现值法进行互斥方案比选,甲和乙两个方案的计算期分别为3年、4年,则在最小公倍数法下,甲方案的循环次数是( )次。

A.3

B.4

C.7

D.12

『正确答案』B

『答案解析』本题考查的是动态评价方法。最小公倍数法(又称方案重复法)。是以各备选方案计算期的最小公倍数作为比选方案的共同计算期,并假设各个方案均在共同的计算期内重复进行。本题中共同计算期为12年,所以甲方案循环次数为12/3=4(次)。

(三)增量投资内部收益率(ΔIRR)法

首先对各备选方案进行绝对效果检验,对于通过绝对效果检验的方案,再用计算增量投资内部收益率的方法进行比选:

【提示】若ΔIRR>ic,选择投资大的方案;反之选择投资小的方案。

【提示】对于仅有或仅需计算费用现金流量的寿命期不等的互斥方案,可以两方案费用年值相等的方式建立方程。

【例题·单选题】采用增量投资内部收益率(△IRR)法比选计算期相同的两个可行互斥方案时,基准收益率为ic,则保留投资额大的方案的前提条件是( )。

A.△IRR>0

B.△IRR<0

C.△IRR>ic

D.△IRR

『正确答案』C

『答案解析』本题考查的是动态评价方法。应用ΔIRR法评价互斥方案的基本步骤如下:①计算各备选方案的IRRj,分别与基准收益率ic比较。IRRj小于ic的方案,即予淘汰。②将IRRj≥ic的方案按初始投资额由小到大依次排列;③按初始投资额由小到大依次计算相邻两个方案的增量投资内部收益率ΔIRR,若ΔIRR>ic,则说明初始投资额大的方案优于初始投资额小的方案,保留投资额大的方案;反之,若ΔIRR

【2017考题·单选题】对于效益基本相同,但效益难以用货币直接计量的互斥投资方案,在进行比选时常用( )替代净现值。

A.增量投资

B.费用现值

C.年折算费用

D.净现值率

『正确答案』 B

『答案解析』本题考查的是动态评价方法。在工程经济分析中,对效益相同(或基本相同),但效益无法或很难用货币直接计量的互斥方案进行比较,常用费用现值(PW)比较替代净现值进行评价。