成本与费用

1Z102012 会计核算的原则

一、会计要素的计量属性

1Z102013 会计核算的基本前提

一、会计核算的基本假设

二、会计核算的基础(重要)

举例:

某施工企业2013年11月购入一台设备,设备已经运抵并调试后运转,2014年1月支付货款,该货款应计入哪年的费用?

设备销售企业应该计入哪年的收入?

1Z102014 会计要素的组成和会计等式的应用

一、会计核算的基本假设

(一)资产的构成

1.资产

2.资产的分类

(二)负债的构成

1.负债

2.负债的分类

(三)所有者权益的构成

1.所有者权益

2.所有者权益分类

1Z102020 成本与费用

1Z102021 费用与成本的关系

支出、费用、成本整体框架

|

支出 |

收益性支出(费用) |

生产费用(生产成本) |

直接费用 |

人料机 |

|

其他 | ||||

|

间接费用 |

||||

|

期间费用 |

财务费用 |

利息、汇兑、现金折扣 | ||

|

管理费用 |

行政人员工资及办公费 | |||

|

营业费用 |

||||

|

资本性支出 |

购置或建造固定资产或长期资产的支出 | |||

|

营业外支出 |

固定资产盘亏、处置固定资产净损失、罚款、捐赠支出 | |||

|

利润分配支出 |

股利分配支出 | |||

|

支出 |

收益性支出(费用) |

生产费用(生产成本) |

直接费用 |

人料机 |

|

其他 | ||||

|

间接费用 |

||||

|

期间费用 |

财务费用 |

利息、汇兑、现金折扣 | ||

|

管理费用 |

行政人员工资及办公费 | |||

|

营业费用 |

||||

|

资本性支出 |

购置或建造固定资产或长期资产的支出 | |||

|

营业外支出 |

固定资产盘亏、处置固定资产净损失、罚款、捐赠支出 | |||

|

利润分配支出 |

股利分配支出 | |||

【习题1】根据我国现行《企业会计准则》,企业支付的广告费属于企业的( )。(2012)

A.资本性支出

B.利润分配支出

C.期间费用

D.营业外支出

【答案】C

【解析】广告费属于管理费用中的其他,管理费用属于期间费用。

【习题2】某企业因排放的污水超出当地市政污水排放标准而缴纳罚款200万元,财务上该笔罚款应计入企业的( )。(2011)

A.营业外支出

B.销售费用

C.管理费用

D.营业费用

【答案】A

【解析】罚款属于营业外支出。

一、费用的特点

1、费用是日常活动发生的,而非偶发性的(偶发的叫营业外支出)。

2、费用可能是资产的减少或负债增加。

3、费用会引起所有者权益减少,但利润分配不算(属于支出中单独项目)。

4、费用只包括本企业经济利益的流出,为第三方代收不算 。

提示:该目结构相对凌乱,结合支出费用成本关系图学习。

二、费用和成本的区别和联系

(一)生产费用和期间费用的划分

费用按经济内容和性质分类,可以分为购置劳动对象的费用、购建劳动资料的费用、支付职工薪酬的费用。

费用按经济用途,可以分为生产费用 和期间费用 。

(二)成本和费用的联系:

1、都属于支出;

2、都是经济资源的耗费;

3、费用结转入某对象的成本,成本按期间转入费用。

(三)成本和费用的区别:

1、成本是对象化的费用;

2、费用是一定期间。

三、工程成本和费用

1、工程成本

施工企业的生产成本(回忆生产成本在关系图中的位置)

2、期间费用

当期发生的,与具体工程没有直接联系,必须从当期收入中得到补偿的费用,直接计入当期损益 。施工企业期间费用包括管理费用和财务费用 。

【习题3】根据《企业会计准则第 15 号--建造合同》下列费用中,不应计入工程成本的是( )。(2009)

A.企业下属的施工单位为组织和管理施工生产活动所发生的费用

B.在施工过程中发生的材料二次搬运费

C.为订立施工合同而发生的有关费用

D.为工程施工所耗用的材料费用

【答案】C

【解析】工程成本也是合同成本,是在合同签订开始到合同完成为止,因此为了订立合同而签订的不属于合同成本。

【习题4】在会计核算中,管理费用( )。(2006)

A.可直接计入当期成本

B.可通过分配计入当期成本

C.可按其逐月摊入成本

D.不应在成本中列支

【答案】D

【解析】管理费用属于期间费用,期间费用不属于成本,因此不能再成本中列支。

1Z102021 费用与成本的关系

支出、费用、成本整体框架

|

支出 |

收益性支出(费用) |

生产费用(生产成本) |

直接费用 |

人料机 |

|

其他 | ||||

|

间接费用 |

||||

|

期间费用 |

财务费用 |

利息、汇兑、现金折扣 | ||

|

管理费用 |

行政人员工资及办公费 | |||

|

营业费用 |

||||

|

资本性支出 |

购置或建造固定资产或长期资产的支出 | |||

|

营业外支出 |

固定资产盘亏、处置固定资产净损失、罚款、捐赠支出 | |||

|

利润分配支出 |

股利分配支出 | |||

1Z102022 工程成本的确认和计算方法

一、成本费用的确认

1、费用与支出的关系(费用属于支出)

2、营业费用与非营业费用的关系(与营业收入是否有因果联系)

3、本期费用与跨期费用的关系(权责发生制)

4、生产费用和期间费用的关系(与产品是否有直接关系)

5、生产费用与产品成本之间的关系(期间和对象的区别)

6、生产成本与销售成本的关系(未销售to存货,已销售to销售费用)

二、成本费用的计量

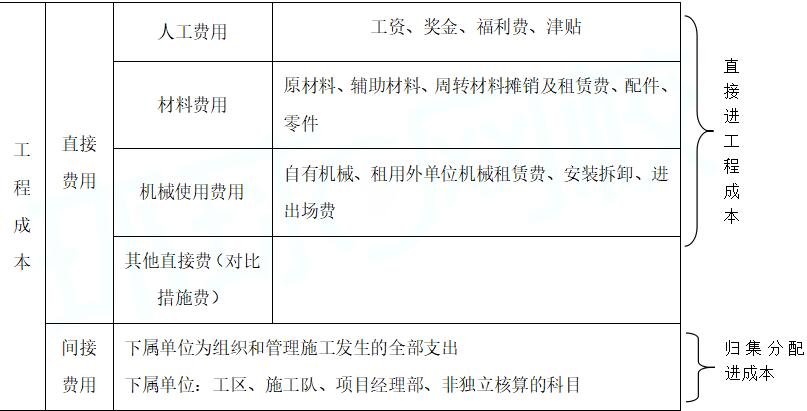

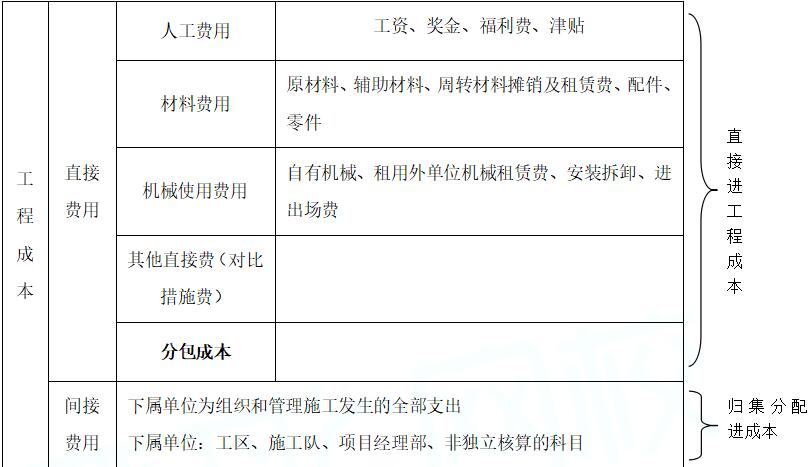

合同成本:从合同签订开始至合同完成止发生的,与执行合同有关的直接费用和间接费用。

直接费用一般在发生时期明确其受益对象,发生时直接计入合同成本。

后面重点分析特殊操作的间接费用、固定资产折旧,无形资产摊销。

(一)间接费用分摊

间接费用一般是按直接费的百分比(水电安装工程、设备安装工程按人工费的百分比),进行施工间接费的分配或者按间接费定额加权分配各合同的间接费用。

某项合同当期应负担的间接费用=该合同当期实际发生的直接费用(或人工费)×间接费用分配率

【习题1】施工项目间接费用计入工程合同成本的方式是( )。 (2017)

A.直接计入主要受益对象的合同成本

B.按受益合同直接费的百分比分配计入合同成本

C.按受益合同数量平均分配计入合同成本

D.按受益合同金额百分比分配计入合同成本

【答案】B

【解析】间接费用一般按直接费的百分比(水电安装工程、设备安装工程按人工费的百分比),进行施工间接费的分配或者按间接费定额加权分配各合同的间接费用。

【习题2】为完成工程所发生的、不易直接归属于工程成本核算对象而应分配计入有关工程成本核算对象的支出,称为( )。(2011)

A.期间费用

B.营业外支出

C.管理费用

D.间接费用

【答案】D

【解析】间接费用需要分摊进成本,不要跟期间费用搞混。

【习题3】某施工企业在2012年度同时进行甲乙丙丁四个单项合同的施工生产。本年度甲乙丙丁各单项工程实际发生的直接费用分别为:2000万元、1000万元、4000万元和3000万元。本年度发生的与四个单项工程施工均相关的间接费用共计300万元。 则丙单项工程本年度应分担的间接费用为( )万元。

A.60

B.30

C.120

D.90

【答案】C

【解析】丙项目直接费占比=4000/(2000+1000+3000+4000)=40%,故间接费为300×40%=120万。

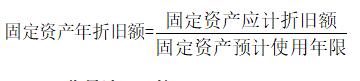

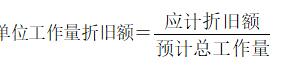

(二)固定资产折旧(重点)

1.固定资产折旧的影响因素:原价、净残值、使用寿命。

2.固定资产折旧方法

(1)平均年限法(计算)

(2)工作量法(计算)

工作量包括里程或工作台班两种形式。

(3)双倍余额递减法(概念)加速折旧,折旧率不变

双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

(4)年数总和法(概念)加速折旧,折旧率减少

年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每年折旧额的一种方法。

【习题4】某施工机械预算价格为40万元,估计残值率为3 %,折旧年限为10年,年工作台班数为250台班,则该机械的台班折旧费为( )元。

A.195.9

B.155.20

C.160.00

D.164.80

【答案】B

【解析】台班折旧费=价格×(1-残值率)/总台班

=40×10000×(1-3%)/(10×250)=155.2。

【习题5】固定资产双倍余额递减法折旧的特点有( )。(2016)

A.每年计算折旧的固定资产价值不变

B.折旧率逐渐降低

C.计算折旧时不考虑固定资产预计净残值

D.折旧年限比平均年限法折旧年限短

E.前期折旧额高,后期折旧额低

【答案】CE

【解析】双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法采用这种方法,固定资产账面余额随着折旧的计提逐年减少,而折旧率不变,因此,各期计提的折旧额必然逐年减少。双倍余额递减法是加速折旧的方法,是在不缩短折旧年限和不改变净残值率的情况下,改变固定资产折旧额在各年之间的分布,在固定资产使用前期提取较多的折旧,而在使用后期则提取较少的折旧。故CE正确。

(三)无形资产摊销

无形资产又称“无形固定资产”。是指不具有实物形态,而以某种特殊权利、技术、知识、素质、信誉等价值形态存在于企业并对企业长期发挥作用的资产,如专利权、非专利技术、租赁权、特许营业权、版权、商标权、商誉、土地使用权等。无形资产属于企业的长期资产,能在较长的时间里给企业带来效益。但无形资产也有一定的有效期限,它所具有的价值的权利或特权总会终结或消失,因此,企业应将入账的使用寿命有限的无形资产的价值在一定年限内摊销,其摊销金额计入管理费用,并同时冲减无形资产的账面价值。

对于使用寿命不确定的无形资产则不需要摊销,但每年应进行减值测试。对于使用寿命有限的无形资产,应在其预计的使用寿命内采用系统合理的方法对其应摊销金额进行摊销。其中,应摊销金额是指无形资产的成本扣除残值后的金额。无形资产摊销存在多种方法,包括直线法、生产总量法等,其原理类似于固定资产折旧。

【习题6】下列企业资产中,属于无形资产的有( )。(2009)

A.非专利技术

B.低值易耗品

C.出让的土地使用权

D.专利权

E.著作权

【答案】ADE

【解析】权证和技术属于无形资产,土地使用权也是无形资产,但出让的土地使用权不是无形资产。

三、工程成本的计算方法:

1、工程成本竣工结算法(工程开始到竣工止)

2、工程成本月份结算法(按月度)

3、工程成本分段结算法(合同约定的结算部位)

1Z102023 工程成本的核算

一、工程成本及其核算的内容(重要)

根据《企业会计准则15号》

1Z102024 期间费用的核算

施工企业的期间费用主要包括管理费用和财务费用。

一、管理费用包括(与造价中的企业管理费内容相同):

管理人员工资

办公费

差旅交通费

固定资产使用费

工具用具使用费

劳动保险和职工福利费

劳动保护费

检验试验费

工会经费

职工教育经费

财产保险费

税金(房车土印)

其他(技术转让费、技术开发费、业务招待费、绿化费、广告费、法律顾问费、审计费、咨询费、保险费)

二、财务费用包括:

利息支出

汇兑损失

相关手续费(不包括发行股票的手续费)

其他财务费用(融资租赁费用)

支出、费用、成本整体框架

|

支出 |

收益性支出(费用) |

生产费用(生产成本) |

直接费用 |

人料机 |

|

其他 | ||||

|

间接费用 |

||||

|

期间费用 |

财务费用 |

利息、汇兑、现金折扣 | ||

|

管理费用 |

行政人员工资及办公费 | |||

|

营业费用 |

||||

|

资本性支出 |

购置或建造固定资产或长期资产的支出 | |||

|

营业外支出 |

固定资产盘亏、处置固定资产净损失、罚款、捐赠支出 | |||

|

利润分配支出 |

股利分配支出 | |||